Triunfo y descalabro del Banco de Granada

-

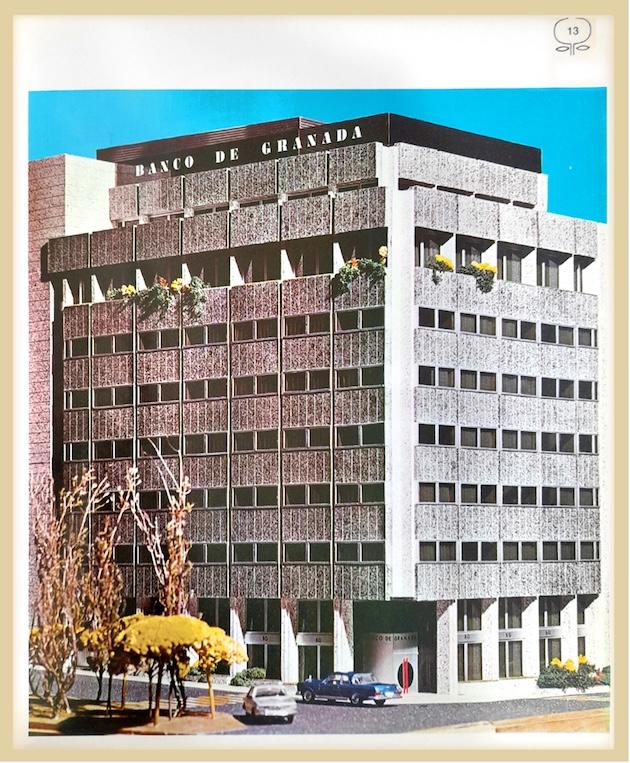

El edificio moderno fue acabado en 1972, sobre el de principios del siglo XX demolido; fue sede central del Banco de Granada hasta su intervención en 1979

-

Pasó por las manos de Corporación Bancaria, del Central, del Banco Alcalá. En 1995 dejó de existir el nombre del banco granadino y, junto al edificio, se diluyó en Caixabank

La trayectoria de los apellidos Rodríguez Acosta relacionados con la banca privada andaluza comenzó a finales del primer tercio del siglo XIX. Fueron cinco las generaciones que se sucedieron desde tiempos remotos hasta el fracaso definitivo de 1979

La trayectoria de los apellidos Rodríguez Acosta relacionados con la banca privada andaluza comenzó a finales del primer tercio del siglo XIX. Fueron cinco las generaciones que se sucedieron desde tiempos remotos hasta el fracaso definitivo de 1979. Estuvieron en Placeta de Tovar; abrieron en Reyes Católicos cuando el Darro embovedado dio paso a calle de postín. Después, ocho décadas del siglo XX ubicados en el centro de la Gran Vía, sobre el solar que fue del Palacio de los Infantes.

El origen familiar se encuentra en José María Rodríguez Sancho, un asturiano que se desplazó a Loja en el siglo XVIII a instalar una posta de caballos. Se casó con Teresa de Acosta, de origen portugués. Aquella mujer quedó viuda en 1824 y trasladó su residencia y sus negocios a Granada capital. Fundó una de las primeras casas de banca que ya funcionaba en 1831. Se dedicaba a ejercer de medio de pago entre distintas ciudades, principalmente de Andalucía. Se llamó Casa de Banca Viuda de Rodríguez o Banca de Teresa Acosta. A su muerte (1851) fue su hijo José María Rodríguez Acosta el que impulsó aquella banca de comisiones, pasando ya a financiar proyectos de tipo comercial y depósitos.

Con se ve, esa generación agrupó los apellidos que perduran desde entonces como uno compuesto: Rodríguez+Acosta

Tuvo tres hijos de su matrimonio con María Ignacia Palacios Toro, de los cuales el segundo (Manuel José Rodríguez-Acosta y Palacios) capitaneó la tercera generación del negocio financiero. Fue la etapa de mayor expansión por el boom del azúcar, la minería, el ferrocarril y las grandes obras de la Gran Vía. Con se ve, esa generación agrupó los apellidos que perduran desde entonces como uno compuesto: Rodríguez+Acosta.

Manuel José casó con María Angustias González de la Cámara Zavala y engendraron a cuatro descendientes. De ellos, el primogénito Manuel José Rodríguez-Acosta González de la Cámara fue el que heredó la presidencia de la Banca. Era hermano del famoso pintor José María y de Miguel, padre de la quinta generación que montaron el Banco de Granada. Se trató siempre de un negocio familiar en cuya propiedad participaban todos los hermanos; no había accionistas externos.

Los dos fueron trabajadores-consejeros dedicados toda su vida a la Banca que compartía su hermana. Ninguno de ellos contrajo matrimonio ni tuvo descendencia. Actuaron como mano derecha del presidente

El presidente Manuel José Rodríguez-Acosta González de la Cámara se casó (en 1905) con María Josefa Bérriz Madrigal (1884-1972). Era una mujer de origen cubano que jugó un papel importantísimo en la familia. Se hizo cargo de sus sobrinos Miguel y Josefo cuando quedaron huérfanos de Ulla Margaretta Vilhelmina Carlstrom-Fredolm en 1953. Incluso los adoptó como propios al no tener descendencia María Josefa-Manuel José.

En el entramado familiar y bancario de la familia Rodríguez-Acosta jugaron un papel importantísimo los hermanos José María (1887-1946) y Bernabé Bérriz Madrigal (1888-1967), cuñados del presidente. Los dos fueron trabajadores-consejeros dedicados toda su vida a la Banca que compartía su hermana. Ninguno de ellos contrajo matrimonio ni tuvo descendencia. Actuaron como mano derecha del presidente, tanto en la Banca como de consejeros o representantes en infinidad de sociedades participadas.

En 1939, el Banco Central fue reestructurado como banco general de toda España y Manuel José Rodríguez-Acosta fue elegido su primer presidente

En el año 1919 hubo un grupo de bancos regionales que promovieron la creación de un Banco Central en Madrid que les coordinara en la capital. La Banca Rodríguez-Acosta se encontró entre sus principales participantes, con más de 5% de capital. Fue una especie de agrupación de interés económico que funcionó hasta la guerra civil. En 1939, el Banco Central fue reestructurado como banco general de toda España y Manuel José Rodríguez-Acosta fue elegido su primer presidente.

En el año 1946, Manuel José Rodríguez-Acosta de la Cámara, con 72 años, decidió ceder el testigo a una nueva generación; pero no lo hizo en la figura de sus jóvenes sobrinos Miguel y José Manuel (sus ahijados, todavía adolescentes, y únicos herederos que quedaban vivos de la rama principal), sino que decidió fusionar su Banca de más de un siglo de existencia con el potente Banco Central.

A partir de agosto de 1946 la sede central de Gran Vía 14 cambió el cartel para acoger la oficina del Banco Central en que se había integrado. El Central, ya presidido por Ignacio Villalonga Villalba, continuó en esta casa unos años, hasta que adquirió más tarde el número 2 de esta misma calle a Enrique Linares (actual Caja Rural).

El apellido Rodríguez-Acosta quedó ligado con un puesto de consejero en el Banco Central en los años siguientes. Primero por el expresidente cofundador Manuel José (hasta 1960); después le sucedieron su cuñado Bernabé

El apellido Rodríguez-Acosta quedó ligado con un puesto de consejero en el Banco Central en los años siguientes. Primero por el expresidente cofundador Manuel José (hasta 1960); después le sucedió su cuñado Bernabé. También mantuvieron cierta conexión a través de Financiera de Valores S. A. y las múltiples empresas en que permanecieron como accionistas los Rodríguez-Acosta. No se estuvieron con los brazos cruzados en la familia, pues a través de esta financiera y de la Inmobiliaria del Sur de España (Comarex) continuaron sus negocios. Aquí fue donde se iniciaron en los negocios los de la quinta generación. También estuvieron ligados un breve tiempo como como accionistas al Banco Santander.

En la Granada del siglo XX hablar del apellido Rodríguez-Acosta era casi como nombrar a la Santísima Trinidad. Arrastraban un prestigio y un poder enormes. Se decía que ponían y quitaban políticos y altos cargos a su placer

En la Granada del siglo XX hablar del apellido Rodríguez-Acosta era casi como nombrar a la Santísima Trinidad. Arrastraban un prestigio y un poder enormes. Se decía que ponían y quitaban políticos y altos cargos a su placer. Poco o nada de importancia se movía sin que lo conocieran y autorizaran.

Se rumoreaba que los bancos provinciales integrados en el Central ─como el caso de la Banca granadina en 1946─ entraban con la condición de no montar otra entidad por su cuenta. Ítem más: el Central los habría dejado caer y se quedó con los restos del naufragio como castigo a la ruptura del pacto por la quinta generación de ese apellido, la que promovió el Banco de Granada dos décadas más tarde.

1962: Surge la idea del Banco de Granada

La economía española empezaba a despertar a principios de la década de los sesenta. Nacían como setas bancos, cajas de ahorros, secciones de crédito en cooperativas y cajas rurales. En el periodo 1963-65 nacieron doce bancos industriales y nueve comerciales. En círculos empresariales y de la burguesía granadina empezaba a rondar la idea de crear una entidad financiera local, al modo de bancos industriales y comerciales de otras provincias. Los empresarios locales no se consideraban suficientemente atendidos por la banca nacional, que no cesaba de abrir sucursales en la capital.

Tomaron la decisión de reunirse con el ministro de Hacienda para plantearle la necesidad de fundar un banco para la provincia de Granada. Se llamaría Banco de Granada; recogía el nombre de otro intento fallido en 1882 que llevó ese mismo nombre

En esa fecha, fallecido Manuel José Rodríguez-Acosta González de la Cámara y sus tres hermanos sin más descendencia que Miguel y José Manuel, había quedado María Bérriz Madrigal como cabeza de familia y dueña de prácticamente toda la fortuna familiar. Ella, su hermano Bernabé y sus sobrinos-herederos Miguel y José Manuel sondearon a otras familias acaudaladas del momento. Tomaron la decisión de reunirse con el ministro de Hacienda para plantearle la necesidad de fundar un banco para la provincia de Granada. Se llamaría Banco de Granada; recogía el nombre de otro intento fallido en 1882 que llevó ese mismo nombre.

Aprovecharon la oportunidad que brindaba la Ley de Bases de 14 de abril de 1962, regidora del crédito y la banca en ese momento. Ofrecía ciertas facilidades de crear bancos industriales y comerciales. Regresaron de su visita a Madrid con la decisión tomada de seguir adelante con el proyecto. Implicaron en su idea a los empresarios y comerciantes más potentes de la provincia en aquellos momentos y elaboraron un proyecto. Siguieron la tramitación necesaria en el Banco de España y los correspondientes ministerios.

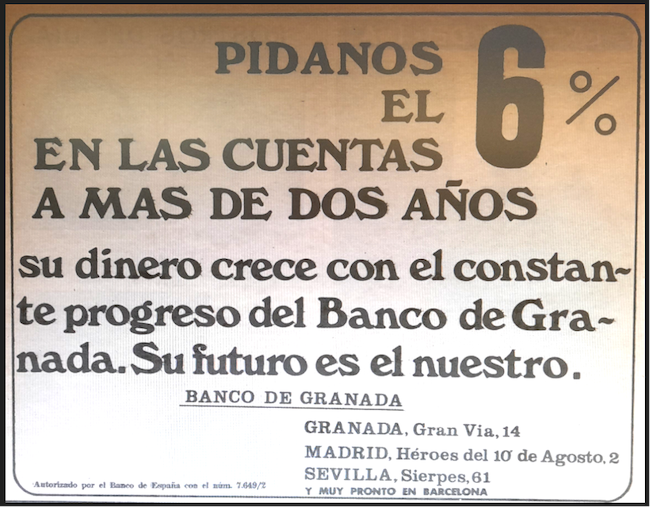

En principio, el Banco de Granada sería exclusivamente industrial-comercial, de carácter provincial. Tendría un capital social de 200 millones de pesetas

En principio, el Banco de Granada sería exclusivamente industrial-comercial, de carácter provincial (aunque con una oficina de representación en Madrid). Tendría un capital social de 200 millones de pesetas; de ellos, los primeros 100 los suscribieron los 21 firmantes de la petición formal (15 de enero de 1963). Los otros 100 los ofrecían a pequeños accionistas que se quisieran sumar a la idea.

Los fines con que nacía el Banco de Granada eran muy sencillos: promoción, fomento, ayuda y asistencias en todo orden a las actividades industriales, agrarias y ganaderas que se propongan y, en su defecto, se provoquen desde la entidad. Los promotores aportaron una memoria explicativa y un cuadro en el que concretaron las grandes posibilidades de desarrollar empresas incipientes, en declive o que pretendían poner en marcha, siempre relacionadas con la provincia de Granada.

Justificaban su iniciativa en que la industria granadina estaba en caída libre (las azucareras sobre todo) o no acababa de arrancar

Justificaban su iniciativa en que la industria granadina estaba en caída libre (las azucareras sobre todo) o no acababa de arrancar. “Carece Granada ─especificaban─, hasta ahora, salvados singulares y contadísimos empeños dignos del mayor elogio, del suficiente espíritu empresarial para el aprovechamiento, aquí, en ella misma y abastanza de los recursos económicos que se registran, tanto en el orden financiero, agrícola, minero y turístico”. Se quejaban de que en Granada había capitales y mano de obra suficientes, pero se fugaban a otros lugares buscando rentabilidad que no hallaban en la provincia. “Se da doble absentismo”, precisaban.

Su plan estratégico y de inversión lo basaron en el desarrollo de seis grandes pilares:

1 y 2 Sectores agrícola y ganadero. Incluyeron una larguísima lista de necesidades apremiantes: aumentar el agua y las tierras de regadío; nuevos cultivos; comercializadora de productos; asegurar el envasado de excedentes; racionalizar las granjas (acaba de surgir Puleva); aprovechamiento del estiércol.

3 Forestal. Incluía industrializar la producción forestal, renovación de maquinaria y procesos productivos. Sembrar nuevas especies de arbolado.

4 Industrial. Modernización de las industrias existentes. Creación de industrias elaboradoras y transformadoras de los productos agrícolas, ganaderos, forestales y mineros

5 Minero. Explotación de recursos conocidos e investigación de nuevos yacimientos. Se mencionaban todas las minas con posibilidades de explotarse de nuevo, sobre todo las de cobre.

6 Turístico. Determinación de zonas inexplotadas. Sistematización de propaganda internacional para atraer turistas. Fomento de la industria hostelera provincial. Establecimiento de líneas de transporte dignas.

Contemplaba intervenir en construcción o mejora de canales de riego, carreteras e incluso hacer un aeropuerto; nunca se pensó ─como ocurre ahora en todos los casos─ en exigir su compromiso a las administraciones públicas

El diagnóstico y la radiografía que hicieron de la situación y potencialidades de desarrollo era muy certero. Muy similar a otros que le han sucedido posteriormente, aunque ya endosando la responsabilidad al dinero público (Inversiones ProGranada, por ejemplo). Aquellos promotores del Banco de Granada se disponían a invertir ─y arriesgar─ su dinero en beneficio propio, pero también para impulsar la economía general de la provincia. El proyecto era tan ilusionante que pronto concitó la atención de los empresarios más sobresalientes. Sobre todo, porque lo capitaneaba la solvencia del apellido Rodríguez-Acosta. Contemplaba intervenir en construcción o mejora de canales de riego, carreteras e incluso hacer un aeropuerto; nunca se pensó ─como ocurre ahora en todos los casos─ en exigir su compromiso a las administraciones públicas. El Estado todavía estaba un tanto ausente, resurgiendo de la ruina de la guerra civil y reponiéndose de décadas de atraso.

1964: El Banco de Granada echa a andar

El 30 de octubre de 1963 se recibió la autorización para la fundación del Banco de Granada. El 21 de marzo de 1964 fue firmada la escritura ante notario; había cambiado alguno de los promotores iniciales, también se habían sumado otros. Los 200 millones se suscribieron en un santiamén. Algo más de un millar de inversores se engancharon de manera entusiasta a la iniciativa. El 23 de marzo abría por primera vez la oficina en la que antes fue sede de Banca Rodríguez-Acosta (Gran Vía, 14).

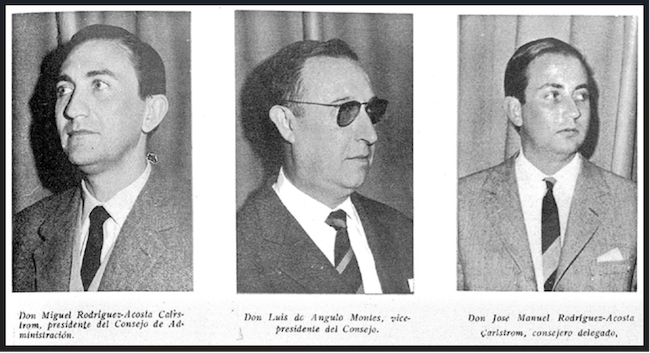

Desde el primer momento el Banco estuvo presidido por Miguel Rodríguez-Acosta Carlstrom. Con Luis Angulo como presidente; Ramón García Olmedo (La Paz) como secretario

Desde el primer momento el Banco estuvo presidido por Miguel Rodríguez-Acosta Carlstrom. Con Luis Angulo como vicepresidente; Ramón García Olmedo (La Paz) como secretario; José Manuel Rodríguez-Acosta sería consejero delegado. Estos cuatro puestos se mantuvieron inamovibles durante los quince primeros años de existencia del Banco de Granada, hasta su intervención por el Banco de España. El resto de miembros del consejo de administración fueron cambiando, aunque ligeramente, en función de las circunstancias. Se trató de un consejo bastante estable. Completaban aquel primer consejo las siguientes personas: Bernabé Bérriz Madrigal, Francisco González Méndez, Francisco Garach Espinosa, Rafael Pérez Pire, Manuel Martín Rodríguez, Manuel Rojas Rojas, Félix Muñoz García, Fernando Marzo Vidaurreta, Juan García de la Fuente Alba, Francisco García Olmedo y Alfonso García-Valdecasas. El primer director general fue Jesús García Campra.

Con el tiempo se irían incorporando al consejo (ampliado) personalidades de prestigio de Madrid (caso del Duque de Huéscar) o de Granada (el exalcalde Manuel Sola).

Es innegable que el Banco de Granada cayó muy bien en Granada y en Madrid. Contrató a una plantilla joven (media de 32 años), todos licenciados universitarios, y atrajo a buenos comerciales de otros bancos y cajas

Es innegable que el Banco de Granada cayó muy bien en Granada y en Madrid. Contrató a una plantilla joven (media de 32 años), todos licenciados universitarios, y atrajo a buenos comerciales de otros bancos y cajas. La primera etapa (1964-72) se caracterizó por una gestión tipo hormiguita, como había sido siempre en la Banca Rodríguez-Acosta. Curiosamente, fue la etapa en la que estaban vivos y con un ojo encima los tíos María Josefa y Bernabé Bérriz Madrigal. Los crecimientos de capital social, reservas, recursos ajenos, la cartera, las inversiones crediticias, la compra de valores y los beneficios crecían un poco por encima del ritmo de la media de los bancos industriales y de la inflación. Por ejemplo: el capital social no se duplicó hasta 1972 (con 434 millones); la captación de recursos ajenos superó los 6.000 millones (frente a los 129 de partida el año de la fundación); los beneficios pasaron de 3 millones el primer año a 64 en año en que falleció la tía María Josefa. La plantilla y la apertura de sucursales en otras provincias se mantuvo de manera contenida, etc.

Estaba saliendo a otros lugares a captar pasivo, a conceder préstamos y a tomar participación accionarial en empresas. Raro era el consejo de administración en el que no se tomaba alguna decisión de entrar en el capital de alguna empresa que les proponían o buscaban sus agentes

Para el año 1972 ya había quedado de manifiesto una realidad palpable: el Banco de Granada no se había limitado al territorio local como figuraba en su idea fundacional. Estaba saliendo a otros lugares a captar pasivo, a conceder préstamos y a tomar participación accionarial en empresas. Raro era el consejo de administración en el que no se tomaba alguna decisión de entrar en el capital de alguna empresa que les proponían o buscaban sus agentes. Solían tomar participaciones muy elevadas en la mayoría de los casos; la media por aquellos años en las empresas participadas llegó a alcanzar el 38% en sus mejores tiempos. Aquel porcentaje se considera hoy un elevadísimo riesgo. También concedían préstamos elevados y de bastante riesgo para otras iniciativas.

Principales empresas participadas

La lógica de un banco industrial, y en concreto del Banco de Granada, era nacer para financiar empresas en las modalidades de entrada en su capital y, accesoriamente, en su consejo de administración; y en segundo lugar, apostar por una financiación importante con líneas de créditos.

Aunque pronto se vio que no se estaban ciñendo al territorio de la provincia de Granada

Los dos primeros años de funcionamiento, el BG se implicó en empresas promovidas por ellos y por otras que les llegaron. Aunque pronto se vio que no se estaban ciñendo al territorio de la provincia de Granada. Su porcentaje de entrada en los capitales sociales osciló entre un mínimo del 5% y un máximo del 50%. En el siguiente cuadro se exponen las primeras:

El Banco respondía a las continuas ampliaciones de capital que hacían sus socios. Entre ellas también estaba una que, con el tiempo, sobrevivió y es la actual Portinox de Pulianas

El capital metido en esas primeras empresas continuó aumentando en los dos años siguientes hasta alcanzar los 196,1 millones de pesetas. El Banco respondía a las continuas ampliaciones de capital que hacían sus socios. Entre ellas también estaba una que, con el tiempo, sobrevivió y es la actual Portinox de Pulianas.

En el ejercicio de 1968, las principales entradas en el capital correspondieron: Ibernaves S. A., una empresa naval y carga (10%); Tremosa (Tren monorraíl de la Casa de Campo, 25%); Aparcamientos Magdalena S. A., promovida por Inmobiliaria Hotel Madrid y otros bancos industriales (25% de participación); Playas de Ávila, una constructora de obras públicas (30%); y Aguas de Lanjarón (38,43%). La participación media en ellas quedaba fijada en el 19,20% (con un capital aportado de 190 millones).

Fue en momento en que empezó a colaborar con el incipiente Polo de Desarrollo de Granada; se prestó dinero para poner en marcha proyectos de instalación en Granada de una factoría de productos deportivos, otra de dietéticos, otra de alimentación y un taller mecánico de precisión

En los años 1969-70 se decidió iniciar gestiones para desarrollar industrias en colaboración con empresas especializadas en el extranjero. Al mismo tiempo, también se decide participar en fincas agropecuarias de la Vega de Granada. Fue en el momento en que empezó a colaborar con el incipiente Polo de Desarrollo de Granada; se prestó dinero para poner en marcha proyectos de instalación en Granada de una factoría de productos deportivos, otra de dietéticos, otra de alimentación y un taller mecánico de precisión. También se intentó consolidar una patente de Monorraíl, una especie de tren ligero sobre camino elevado que funcionaría como elemento de recreo para parques. En este segundo periodo inversor fue el que tuvo su entrada en el proyecto más potente: la Estación de Esquí de Sierra Nevada (Cetursa).

En el año 1972 hubo cierta regresión en el porcentaje de participaciones industriales, algo común en todo el sector de la banca, frente al aumento de otro tipo de créditos

En el año 1972 hubo cierta regresión en el porcentaje de participaciones industriales, algo común en todo el sector de la banca, frente al aumento de otro tipo de créditos. Aun así, la participación media en los capitales de empresas del BG era ya del 26,3%, con una suma de capital invertido que superaba los 1.397 millones. Este año se entró en varias empresas más: Hacienda El Regidor, S. A., de Moraleda de Zafayona; Ibérica de Conservas de Lujo (Inclusa); Terramelar S. A.; Kit Española; y Equipos Técnicos de Transporte (Equisa). Como se ve, con sectores productivos muy diversos: explotación ganadera, alimentación, inmobiliaria, fábrica de metales y fabricación de equipos móviles para aeropuertos. También creó su propia empresa de inversión mobiliaria con el nombre de Graninver S. A.

Las inversiones del BG en empresas durante 1973 era del 7,9% del total de sus recursos. Se decía por entonces que había tendencia a frenar las entradas en los capitales de promociones. De todas formas, entró en la empresa financiera Certificados de Depósitos (junto con otros bancos); en Risfil S. A., una empresa textil; y Rincón de Gausa, otra empresa agropecuaria (de Valencia). El número de empresas participadas ascendía ya a 32, con una participación media del BG del 26,3%.

Se iniciaba una política de reestructuración con la entrada del nuevo director general; pero, de todas formas, la participación media en los capitales sociales de las 41 empresas participadas se había disparado puntualmente al 44,9%

En 1974 entraron en su cartera de participadas Promociones Flag; Icemsa; Pecas; Transmeca; Industrias Hoteleras Valencianas; se incrementó aún más la participación en Cetursa; Eurco; y unos naranjales de Valencia. Al cierre de 1974 ya eran 41 las empresas en que participaba con una apuesta fuerte; su riesgo se había multiplicado hasta 3.265,5 millones. La participación media se elevó hasta el 30,9% en sus capitales sociales.

El año 1975 la participación media ascendió al 32%. Y ya en el año 1977 la cartera industrial del BG decidió recoger beneficios y redujo su exposición total, que ya iba por 3.427 millones de pesetas. Se iniciaba una política de reestructuración con la entrada del nuevo director general; pero, de todas formas, la participación media en los capitales sociales de las 41 empresas participadas se había disparado puntualmente al 44,9%.

Una concentración de riesgo demasiado alto que muy pronto iba a pasar factura.

A finales de 1978, el capital social alcanzaba los 2.247 millones de pesetas; los depósitos de clientes 32.295 millones; las inversiones crediticias, 13.007 millones; y la cartera de efectos 15.417 millones… Pero, por primera vez, apareció la sorpresa: los beneficios crecientes y sostenidos hasta entonces se tornaron en números rojos

Como se ve los desorbitados números de aquellos primeros trece años de vida, la consecuencia inmediata fue crecer como la espuma en todos los parámetros. Sus buenos comerciales captaban muchos depósitos, remunerados muy por encima de la media de la banca tradicional o de los grandes bancos. La necesidad de ganar en volumen los llevó a disparar las ampliaciones del capital social, de modo que algunos años se hicieron hasta tres emisiones. También de bonos convertibles en acciones.

A finales de 1978, el capital social alcanzaba los 2.247 millones de pesetas; los depósitos de clientes 32.295 millones; las inversiones crediticias, 13.007 millones; y la cartera de efectos 15.417 millones… Pero, por primera vez, apareció la sorpresa: los beneficios crecientes y sostenidos hasta entonces se tornaron en números rojos: hubo pérdidas nada menos que de 1.266 millones. Muy por encima de los 1.028 millones de reservas obligatorias para hacer frente a imprevistos. La quiebra asomaba las orejas. ¿Qué había pasado?

1973-78: Causas diversas para un susto mayúsculo

En el periodo 1973 a 1978 ocurrieron algunas pistas que entonces casi nadie supo ver o prefirió ocultar en su momento. El sexenio había empezado con la crisis del petróleo, trasladada a una contracción de la demanda y a una inflación galopante. Muchas entidades recogieron velas y fueron cautas; en tanto que el Banco de Granada apostó por la alegría, el crecimiento y el riesgo. A toro pasado, los analistas han apuntado varios aspectos para aquel fracaso bancario. Vamos a recordar unos cuantos:

Era evidente que el consejo de administración estaba mal aconsejado o, incluso, se comentaba que algunos abusaban de su amistad para conseguir préstamos o inversiones, que sus analistas no veían viables. Pero los técnicos callaban por no contradecir a los consejeros

Equipo cuestionable. A partir de la muerte del tío Bernabé (1967) se comentaba por la casa que parecía que había entrado a manejar los hilos Antoñita la Fantástica. Ni el presidente ni su hermano el consejero delegado se dedicaban en cuerpo y alma al gobierno del Banco; menos Miguel, que residía en Madrid y vivía dedicado al mundo del arte. Solamente el secretario y algunos consejeros eran empresarios con larga trayectoria y estaban al frente del negocio, pero con poderes muy limitados. Era evidente que el consejo de administración estaba mal aconsejado o, incluso, se comentaba que algunos abusaban de su amistad para conseguir préstamos o inversiones, que sus analistas no veían viables. Pero los técnicos callaban por no contradecir a los consejeros.

Al ser un banco industrial no tenía una amplia red de oficinas; las concentraban en grandes ciudades. En Granada sólo tenía la de la Gran Vía, la central

Al ser un banco industrial no tenía una amplia red de oficinas; las concentraban en grandes ciudades. En Granada sólo tenía la de la Gran Vía, la central. Dividía España en siete grandes zonas: Andalucía Oriental (5 oficinas); Andalucía Occidental (5 oficinas); Cataluña (6 oficinas); Centro (6 oficinas); Levante (5 oficinas); Noroeste (6 oficinas); Norte (4 oficinas). En diciembre de 1972 tenía en plantilla a 180 personas (de ellas, 103 en la sede central de Gran Vía). Para finales de 1978, esa plantilla se había multiplicado por cuatro.

En su etapa se produjeron los mayores crecimientos de captación de pasivo e inversiones; también se le achacaban ocurrencias muy cambiantes cada semana.

A finales de 1973 se decidió cambiar al director general de siempre y contratar a un joven con aires de modernidad. Se llamaba Jesús Quintanal San Emeterio, procedía de una compañía de seguros. Estuvo como director efectivo desde julio de 1974 hasta diciembre de 1976. En su etapa se produjeron los mayores crecimientos de captación de pasivo e inversiones; también se le achacaban ocurrencias muy cambiantes cada semana.

Le sucedió en la dirección general Rafael Belvís Porras (mediados de julio de 1977). A éste fue al que estalló la crisis en las narices.

Falta de supervisión y trampeo contable. Por entonces apenas existía un sistema de vigilancia y control del Banco de España hacia el sistema financiero español. La legislación al respecto no empezó a endurecerse hasta el año 1990. Seguramente eso fue la causa de que 27 bancos y 14 cajas quebraran en el tercio final del siglo XX, con un coste muy superior a los cien mil millones de pesetas para el sistema de garantías financieras y recuperación de bancos (llamado Corporación Bancaria, mitad del Banco del España y con aportaciones del todo el sistema).

Los propios consejeros del Banco de Granada, una vez destapado el asunto, confesaron que estaban preocupados desde tiempo antes

Las entidades financieras funcionaban en ausencia de regulación, tenían mucho margen de maniobra. No había coeficientes férreos de solvencia. Tampoco se regulaba claramente la participación en empresas propias. No se contabilizaban bien. Asumían riesgos demasiado altos, tanto en préstamos como en participaciones del capital. Los propios consejeros del Banco de Granada, una vez destapado el asunto, confesaron que estaban preocupados desde tiempo antes.

Un ejemplo demostrativo claro fue el del misterioso maletón con 300 millones en efectivo (dinero negro) que estuvo circulando en el ascensor entre las plantas baja y séptima el día que fue intervenido por el Banco de España

Era notorio que todos los bancos trampeaban cuentas y balances. Incluso llevaban contabilidad B. Un ejemplo demostrativo claro fue el del misterioso maletón con 300 millones en efectivo (dinero negro) que estuvo circulando en el ascensor entre las plantas baja y séptima el día que fue intervenido por el Banco de España, del que nadie se quería responsabilizar. Nunca se supo dónde acabó aquel cajón de billetes grandes.

Elevado riesgo en participaciones. La media de toma de capital en empresas se mantuvo en porcentajes demasiado altos, al 38% de los últimos años. En aquella cartera de empresas participadas había de todo: algunas que rentaban, otras embrionarias, varias fallidas y las que excedían la capacidad de un banco pequeño como era el de Granada.

El caso más llamativo fue el excesivo riesgo que tomó el Banco de Granada en el proyecto de Solynieve (Cetursa) promovido por los hermanos José, Florencio y Casto Susino

El caso más llamativo fue el excesivo riesgo que tomó el Banco de Granada en el proyecto de Solynieve (Cetursa) promovido por los hermanos José, Florencio y Casto Susino. Montar una estación de esquí prácticamente a partir de cero, sin apenas experiencia ni demanda iniciales, fue un proyecto que desbordaba la capacidad de sus promotores y del Banco de Granada en solitario. Sin ningún apoyo de las administraciones oficiales; solamente el Ayuntamiento de Granada puso los terrenos, que en 1961 había adquirido: las dehesas altas de Monachil por 290 millones de peseta, con la idea de empezar a crear el Centro de Interés Turístico Nacional. El deporte blanco estaba en mantillas en Granada.

Se dio otro caso muy sangrante con el hotel Nevasur, promovido por José Espada. Lo hizo con mucho apalancamiento del Banco de Granada, pero no acababa de despegar y no podía devolver el préstamo. El BG le ofreció la solución de convertir la deuda en acciones y darle un puesto en el consejo de administración. Así lo pactaron poco antes de que estallara la crisis; José Espadas entregó el hotel y semanas después también perdió el valor de las acciones.

Menos mal que los analistas se opusieron frontalmente al proyecto de los Susino de construir un casino en Pradollano. Todavía la estación no tenía ni la décima parte de clientela que en la actualidad. Seguro que hubiese acrecentado la deuda

Menos mal que los analistas se opusieron frontalmente al proyecto de los Susino de construir un casino en Pradollano. Todavía la estación no tenía ni la décima parte de clientela que en la actualidad. Seguro que hubiese acrecentado la deuda.

La crisis del BG también se convirtió en crisis de Cetursa. Ya no había quién le inyectara dinero. En mayo de 1980, Corporación Bancaria decidió ponerla a la venta. El Banco de España entendía que era como tener una muela muy picada que no había más remedio que extraer. Valoraba el riesgo del BG en la Sierra entre 700-800 millones (entre los remontes, hotel Nevasur, cafeterías, etc.) Al final sólo la administración pública tendría capacidad para quedarse con ella. Como así ocurrió.

Las que tenían un proyecto viable o estaban consolidadas pudieron seguir adelante. Otras muchas dejaron de existir

[Otro rumor de aquellos años (seguramente malintencionado): La tercera parte de la tumba del Banco de Granada se la cavó Cetursa].

Con otras empresas ocurrió algo similar; fueron vendiéndose poco a poco. Las que tenían un proyecto viable o estaban consolidadas pudieron seguir adelante. Otras muchas dejaron de existir.

Sin conexión financiera. El Banco de Granada no conservó las alianzas que sus promotores habían tenido siempre con el Banco Central. Para poder trabajar como un banco más, se les ocurrió comprar la ficha del Banco de Crédito Comercial. Se trataba de un banquito de pueblo, de Barco de Ávila, que sólo tenía esa oficina (aunque simulaban tener media docena). Lo utilizaban para operaciones no permitidas a un banco industrial como era la ficha de BG.

El Banco de Granada montó varias sociedades de estudios financieros, que en realidad funcionaban como tapaderas administradoras de acciones del propio banco

A los bancos industriales no se les permitía tener autocartera de acciones. El Banco de Granada montó varias sociedades de estudios financieros, que en realidad funcionaban como tapaderas administradoras de acciones del propio banco. Se llamaron Cortefisa, Setepresa y Graninver. Sus tejemanejes tuvieron mucho que ver con las subidas disparatadas de sus valores de cotización.

Pero para el de Granada iba a suponer su caída irremisible

Cuando en 1978 llegó la falta de liquidez, lo lógico hubiese sido echar mano del Banco Central para pedir ayuda. Ni se le pidió ni el Central hizo por socorrerlo. La quiebra anunciada que presentaba el Banco de Granada a finales de 1978 habría sido un pecado menor para un banco del tamaño del Central, o similar. Pero para el de Granada iba a suponer su caída irremisible.

La crisis industrial y pago de dividendos. La crisis industrial provocada por la subida del petróleo empezó a llevarse por delante a muchas de las empresas participadas. O al menos recortar sus beneficios. El Banco de Granada, con tanto riesgo asumido en su corporación, no supo o no quiso reconocer la realidad.

¿Cómo podía ser posible aquello? Evidentemente, se debía a ocultación de la realidad y a artificios contables. Se emitían ampliaciones de capital social para pagar cupones antiguos o se recurría a la aseguradora Cortefisa para pedir anticipos financieros. La bola se iba agrandando

Ingresaba poco por el retorno de los beneficios de las participadas. En muchos casos con balances hinchados artificialmente. Pero, a pesar de eso, y de haber menos rentabilidad en los préstamos y remunerar con altos intereses a los depósitos, el pago de cupones a los accionistas se mantuvo constante (en una media del 5% por acción). ¿Cómo podía ser posible aquello? Evidentemente, se debía a ocultación de la realidad y a artificios contables. Se emitían ampliaciones de capital social para pagar cupones antiguos o se recurría a la aseguradora Cortefisa para pedir anticipos financieros. La bola se iba agrandando.

Valor de las acciones. Los rentistas, bancos a inversores que se dedicaban a jugar en bolsa nunca sospecharon el globo que estaba montando el Banco de Granada entre 1973 y 1978. Era una institución financiera con presencia y prestigios enormes en el segmento de los medianos bancos industriales. Saber que estaba detrás la saga de banqueros Rodríguez-Acosta, el Ducado de Alba, el excalcalde, exdirector general de Administración Local y Créditos La Paz eran buenas garantías.

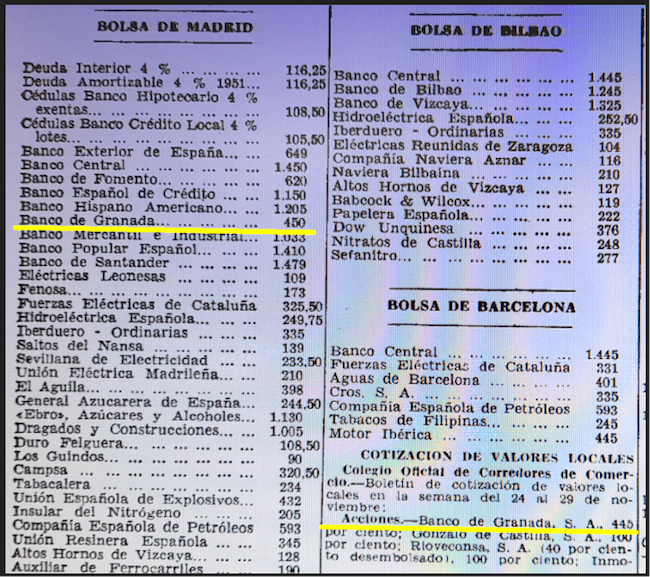

Sus títulos (nominales de 1.000 pesetas) se los rifaban en el parqué; solían cotizar un 65% de las sesiones en las bolsas de Madrid, Barcelona y Bilbao

Por eso sus acciones llegaron a cotizarse hasta un 450% en diciembre del año 1969; en enero de 1975 la cotización se corrigió hasta 371%. Se mantuvieron en niveles del 300% hasta mediados del año 1976. Sus títulos (nominales de 1.000 pesetas) se los rifaban en el parqué; solían cotizar un 65% de las sesiones en las bolsas de Madrid, Barcelona y Bilbao. Cada vez que había una ampliación eran suscritas en cuestión de horas.

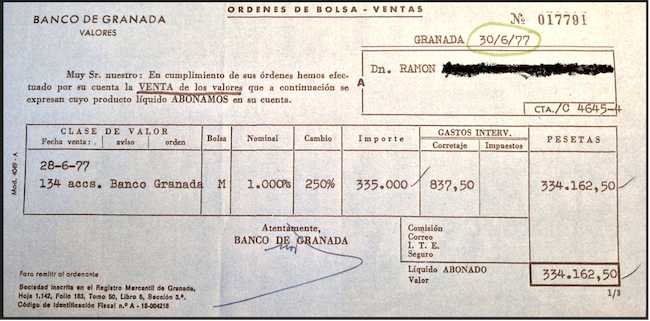

Su inversión inicial de 134.000 pesetas se había multiplicado por 2,5 veces hasta venderlas pocos años después por 335.000 pesetas. Es el mejor ejemplo del negocio especulador que rodeó el mercado de acciones del Banco de Granada, y de bancos similares. El que supo comprar y vender a tiempo ganó bastante dinero

La revalorización y la liquidez eran altísimas. Había euforia en torno a ellas. Traigo el ejemplo de este paquete de 134 acciones (134.000 pesetas) de un pequeño ahorrador granadino. Las había adquirido en los primeros años, por ese mismo coste; necesitó comprar un piso en 1977, para lo cual las puso en venta el 28 de junio y se las quitaron de las manos al día siguiente. Su inversión inicial de 134.000 pesetas se había multiplicado por 2,5 veces hasta venderlas pocos años después por 335.000 pesetas. Es el mejor ejemplo del negocio especulador que rodeó el mercado de acciones del Banco de Granada, y de bancos similares. El que supo comprar y vender a tiempo ganó bastante dinero.

En marzo de 1978 habían bajado hasta el 152%. En esa línea se mantuvieron durante el resto de días que cotizaron su último año. El día anterior a la intervención por el Banco de España su precio era del 134% (cada una valía 1.340 pesetas).

1969-72: Nuevo edificio en Gran Vía, 16

Abramos un paréntesis para contar la gestación del edificio, que es el origen de toda esta historia.

El hecho es que aquellos grandes almacenes lo dejaron libre a los pocos meses de comenzar a funcionar el Banco en la casa de al lado

Nunca se llegó a saber si la familia Bérriz-Rodríguez-Acosta rescindió el contrato de arrendamiento del edificio número 16 a Almacenes El Águila. O se trató de un abandono voluntario. El hecho es que aquellos grandes almacenes lo dejaron libre a los pocos meses de comenzar a funcionar el Banco en la casa de al lado.

Entre los encargos también estuvo hacer un nuevo edificio para sede central del Banco de Granada. Quisieron seguir el ejemplo que acababa de abrir la veda del Banco de Bilbao con su nueva sede en la esquina de Plaza Isabel la Católica con Reyes Católicos (1964)

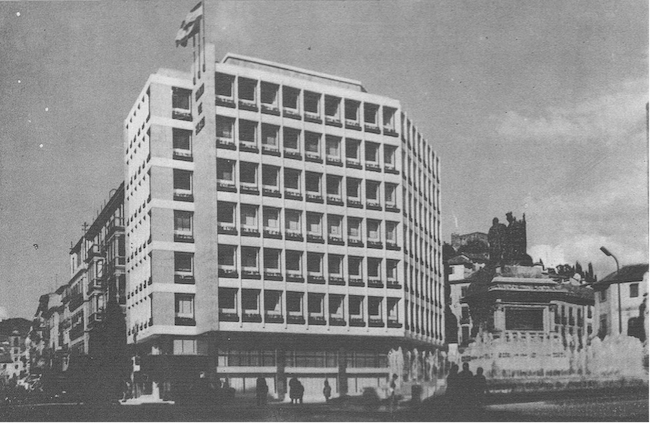

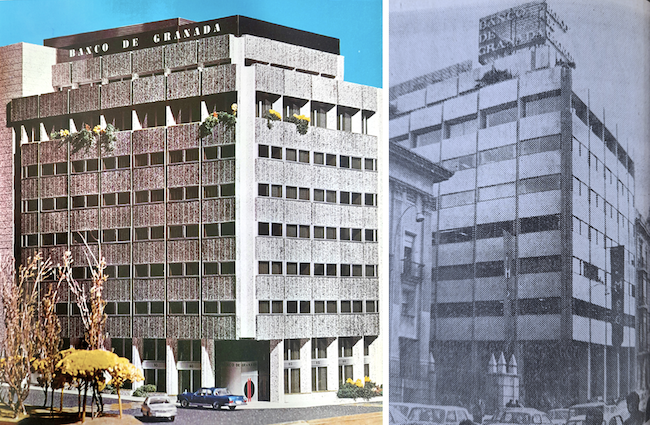

La decisión de derribar el edificio de la esquina con calle Cárcel se tomó en 1967, cuando el Banco ya empezaba a consolidarse y a crecer (tenía más de 40 empleados en la sede central). En aquellos años el arquitecto José María García de Paredes ya se había convertido en arquitecto de cabecera de la familia Rodríguez-Acosta y de sus empresas. Se había hecho amigo del presidente Miguel en una estancia de ambos en Roma. Entre los encargos se encontraron el Hotel Luz, unos bloques junto al Cuarto Real de Santo Domingo, el Club del Embalse del Cubillas, el bloque número 2 de Plaza Isabel la Católica, el carmen de Josefo en el Carril de San Agustín, etc. Todo concebido en el estilo del nuevo aire de modernidad que caracterizaba a García de Paredes, y a muchos arquitectos de su quinta. Por supuesto, entre los encargos también estuvo hacer un nuevo edificio para sede central del Banco de Granada. Quisieron seguir el ejemplo que acababa de abrir la veda del Banco de Bilbao con su nueva sede en la esquina de Plaza Isabel la Católica con Reyes Católicos (1964).

La mala suerte se cernió sobre el bloque número 16 de la Gran Vía. El inicio de su derribo empezó en 1969, así como la tramitación y licencias. Pocos o casi nadie cuestionaron en la ciudad aquella operación

La mala suerte se cernió sobre el bloque número 16 de la Gran Vía. El inicio de su derribo empezó en 1969, así como la tramitación y licencias. Pocos o casi nadie cuestionaron en la ciudad aquella operación. Todavía no había sido demolido ningún bloque original de los construidos a principios del siglo XX; no obstante, la idea rondaba en la cabeza de otra novena de propietarios para derribar otros tantos bloques. El consejo del Banco quedó enterado de que en enero de 1970 comenzaban ya las excavaciones para abrir un agujero en el que incrustar cuatro plantas de sótanos. Se estuvo obrando en el edificio hasta finales de 1972 en que fueron trasladadas las oficinas centrales y el personal. A partir de ese momento habría espacio suficiente para comenzar a contratar muchas más personas e impulsar el negocio financiero.

La familia Rodríguez-Acosta traspasó el edificio a la sociedad anónima del Banco por algo más de 38 millones de pesetas (pagaderos en los ejercicios 1968-69). En su construcción se invirtieron casi 90 millones de pesetas

La familia Rodríguez-Acosta traspasó el edificio a la sociedad anónima del Banco por algo más de 38 millones de pesetas (pagaderos en los ejercicios 1968-69). En su construcción se invirtieron casi 90 millones de pesetas. Resultó el moderno edificio que luego generó polémica (tímida) en un periódico local. No hubo más inauguración oficial que un cóctel del día 22 de diciembre de 1972 al finalizar la asamblea general de socios.

(Ver: El verano que el Banco de Granada destrozó las vistas de la Catedral)

La parte negativa desde el punto de vista urbanístico y estético fue la desaparición de un edificio que ya se había convertido en clásico del paisaje ecléctico-modernista de la Gran Vía

La parte negativa desde el punto de vista urbanístico y estético fue la desaparición de un edificio que ya se había convertido en clásico del paisaje ecléctico-modernista de la Gran Vía.

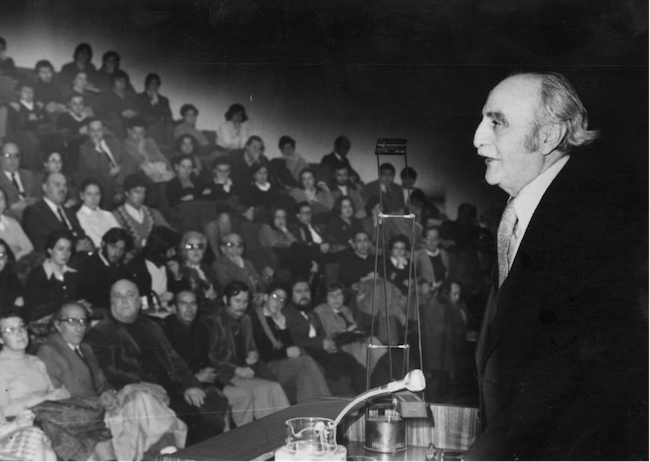

La cara positiva fue que se habilitaron una sala de exposiciones y un auditorio, en los subterráneos, que impulsaron y revolucionaron las muestras, conciertos y conferencias. Este apartado cultural lo gestionaba directamente Miguel, el presidente, con su empleado Miguel Ángel Revilla Uceda. El dueño tenía gran interés y relaciones con el mundo de la cultura nacional. La primera muestra que se vio en la sala del Banco de Granada fue en enero de 1973 con los fondos del Legado Gómez-Moreno.

El gobernador civil se puso nervioso, lo debió considerar una ofensa porque iban a intervenir los escritores Andrés Sorel, Aurora de Albornoz y José Manuel Caballero. Prohibió los actos y multó a Miguel Ángel Revilla con 10.000 pesetas (aproximadamente su nómina de un mes)

Las actividades culturales del Banco de Granada aportaron un soplo de aire fresco y nuevo a la ciudad. Traían a cantautores y obra moderna, del estilo que también cultivaba su presidente. La modernidad que importaban incluso les causó algún que otro disgusto con los últimos gobernadores franquistas. Fue el caso de la prohibición de una exposición/homenaje a Antonio Machado, prevista para los días 26, 27 y 28 de noviembre de 1975. Era justo cuando se estaba de luto por la muerte del dictador Franco. El gobernador civil se puso nervioso, lo debió considerar una ofensa porque iban a intervenir los escritores Andrés Sorel, Aurora de Albornoz y José Manuel Caballero. Prohibió los actos y multó a Miguel Ángel Revilla con 10.000 pesetas (aproximadamente su nómina de un mes).

No sólo se limitaron sus actividades culturales a Granada. También en Cádiz organizó los actos del Centenario de Manuel de Falla en 1976-77. Y por esas fechas pagó la restauración de las pinturas al fresco que decoran la ermita de San Antonio de la Florida

No sólo se limitaron sus actividades culturales a Granada. También en Cádiz organizó los actos del Centenario de Manuel de Falla en 1976-77. Y por esas fechas pagó la restauración de las pinturas al fresco que decoran la ermita de San Antonio de la Florida (en Madrid). Aquello le valió a Miguel Rodríguez-Acosta la medalla de Honor de la Academia de San Fernando. Y años después, en 1985, fue elegido para ocupar su sillón número veintidós como académico de número (ha sido el académico más longevo, con cuarenta años de permanencia).

En tan pocos años de actividad, la galería del BG dejó huella. En enero de 1980, cuando se cumplía un año de su cierre, un grupo de profesores universitarios que encabezaba Domingo Sánchez Mesa hizo público un comunicado pidiendo su reapertura.

El edificio (y alguna obra pictórica que contenía) ha ido pasando de mano en mano a propiedad de los bancos y sociedades que se lo han ido vendiendo desde la intervención de 1979 hasta la actualidad

El edificio (y alguna obra pictórica que contenía) ha ido pasando de mano en mano a propiedad de los bancos y sociedades que se lo han ido vendiendo desde la intervención de 1979 hasta la actualidad. En estos momentos Caixabank posee los sótanos y varias plantas dedicadas al negocio bancario; las intermedias tienen otros dueños; las dos últimas, las que eran despachos-apartamento de los hermanos Miguel y José Manuel, están hoy en manos de una empresa constructora. Son precisamente estas dos plantas las que entorpecen más las vistas de la Catedral.

19 de enero de 1979: de susto a muerte

El pico de confianza en el Banco de Granada alcanzó su cénit durante todo el verano de 1976, cuando sus acciones mantuvieron constante una revalorización del 300% (llegaron a valer 3.000 pesetas cada una).

Se auguraban unos beneficios récord de 280 millones de pesetas, a repartir entre el capital social que ya se había disparado hasta 2.162 millones de pesetas.

Aunque, a partir de comienzos de 1977, ya empezaron a descender en las cotizaciones y a proliferar rumores y dudas sobre la gestión, tanto del Banco de Granada como de la calidad de las empresas participadas. Algunos analistas no entendían que se contabilizaran beneficios tan altos a partir de empresas que eran ruinosas o todavía no habían entrado en beneficios. No sospechaban de artificios contables para pagar esos dividendos, a base de inyectar dinero de pólizas de crédito externas o utilizar el dinero de las sucesivas ampliaciones de capital para remunerar las acciones antiguas. Se auguraban unos beneficios récord de 280 millones de pesetas, a repartir entre el capital social que ya se había disparado hasta 2.162 millones de pesetas.

Pero la realidad fue que ya detectó que el globo se había hinchado tanto que estaba a punto de estallar. A pesar de ello, no quiso dar la voz de alarma deshaciéndose de las 10.000 acciones que tenía a título personal

En ese año 1977 se dio un caso muy curioso que pasó completamente desapercibido, muy indicativo de lo que estaba ocurriendo de puertas para adentro. Dimitió como consejero el exalcalde Manuel Sola Rodríguez-Bolívar; llevaba en el cargo desde 1970, era una persona de peso en Madrid y Granada. Su protesta sólo trascendió en círculos familiares y de amigos, se había ido muy disgustado con los derroteros que estaba tomando la gestión del Banco de Granada. Pero era consuegro del presidente y no quiso tirar de la manta. Accedió a decir que se jubilaba de todo y que cedía a uno de sus hijos la silla de consejero. Pero la realidad fue que ya detectó que el globo se había hinchado tanto que estaba a punto de estallar. A pesar de ello, no quiso dar la voz de alarma deshaciéndose de las 10.000 acciones que tenía a título personal.

Prácticamente todos ellos eran accionistas de su empresa, por convicción o porque quedaba mal no serlo. Incluso el propio BG les prestaba dinero para que compraran sus acciones a crédito

Sí hubo algunos empleados del propio Banco de Granada que empezaron a desprenderse de parte de sus acciones. Prácticamente todos ellos eran accionistas de su empresa, por convicción o porque quedaba mal no serlo. Incluso el propio BG les prestaba dinero para que compraran sus acciones a crédito. También la Caja de Ahorros mantuvo abierta una línea de crédito exclusiva para facilitar la compra de acciones del Banco de Granada.

Y con tendencia a seguir la caída: al empezar el ejercicio 1979 ya estaban a menos del 140%

Se sospecha que a lo largo del segundo semestre de 1978 había directivos ─e incluso consejeros del propio Banco de Granada─ que empezaban a vender paquetes de manera masiva. Eso levantó ciertas sospechas de que algo no iba bien; el resultado fue que desde mediados de 1977 ─en que se cotizaban al 250%─ a septiembre de 1978 ya estaban por debajo de 160%. Y con tendencia a seguir la caída: al empezar el ejercicio 1979 ya estaban a menos del 140%.

El cierre de cuentas del año 1978 ya no pudo ocultar más toda aquella maraña, propia de uno de los muchos chiringuitos financieros que surgieron y murieron aquellos años de expansión económica

El cierre de cuentas del año 1978 ya no pudo ocultar más toda aquella maraña, propia de uno de los muchos chiringuitos financieros que surgieron y murieron aquellos años de expansión económica. El cierre de cuentas arrojó unas pérdidas de 696 millones de pesetas. Cundió la alarma, se desplomó la credibilidad en los inversores, las acciones empezaron a ofrecer dudas a mediados de enero de 1979. Se esperaba la asamblea general de accionistas y el informe a bolsa.

Se descubrió que llevaban todo un lustro hinchando los números

Lo peor estaba por llegar cuando se conocieron los resultados de la auditoría externa: elevaba las pérdidas a 1.266 millones de pesetas. Se descubrió que llevaban todo un lustro hinchando los números, no se correspondían con la realidad económica de las empresas participadas ni de la rentabilidad de sus inversiones (y eso que por entonces llegaban a cobrar hasta el 25% de interés por el dinero prestado).

La noticia corrió como un reguero de pólvora. Los pequeños ahorradores no ganaban para sustos. Estaban frescas las quiebras de los bancos de Valladolid, Meridional, Cantábrico y Navarra (1978). La gente corría a las oficinas a sacar su dinero

El 19 de enero de 1979 se había prevenido el Banco de España enviando camiones de dinero a las ciudades donde existía una oficina del Banco de Granada. Quería evitar escándalos. Habían abierto otras 14 delegaciones (hasta 48) en el año 1978 (1977 cerró con 34 sucursales) y la plantilla estaba engordada en un solo año hasta alcanzar 723 empleados. El Banco de Granada fue intervenido, su consejo de administración destituido y las acciones suspendidas de cotización en las tres bolsas españolas. La noticia corrió como un reguero de pólvora. Los pequeños ahorradores no ganaban para sustos. Estaban frescas las quiebras de los bancos de Valladolid, Meridional, Cantábrico y Navarra (1978). La gente corría a las oficinas a sacar su dinero.

La previsión del Banco de España llevando dinero a espuertas no evitó las colas en ventanilla, pero sí un corralito al estilo argentino

La previsión del Banco de España llevando dinero a espuertas no evitó las colas en ventanilla, pero sí un corralito al estilo argentino. En dos días (jueves 19 y viernes 20) todos los ahorradores que se pusieron nerviosos pudieron recuperar su dinero. No es cierta la imagen que ofreció la serie de TVE Cuéntame con los Alcántara perdiendo 14,5 millones de pesetas de los 15 que tenían depositados en el Banco de Granada. El Banco de España hizo frente a la devolución de todos los dineros de los depositantes a través de un fondo de garantía llamado entonces Corporación Bancaria (Un recurso solidario del sistema financiero español).

Resumen del Capítulo 'Los pies de barro' de la serie Cuéntame, en la que la familia Alcántara sufren las consecuencias de la quiebra del Banco de Granada. A partir del minuto 5.28. Y si quieres el capítulo completo, picha aquí, del minuto 37 al 44.

Todos los empleados del edificio central en Gran Vía bajaron al patio de operaciones y a la calle para tranquilizar a la gente y ordenar las devoluciones. El Banco de España, desde su edificio de al lado, no paraba de arrimar sacas llenas de billetes. Se dio el caso de un señor que consiguió recuperar su dinero y meterse a desayunar en una cafetería cercana; aireó allí que había conseguido salvar sus ahorros de toda la vida; lo oyó un ladronzuelo y le dio el tirón del bolso. Volvió llorando a la oficina a pedir que le dieran de nuevo sus dos millones sustraídos. Por bocazas. No consiguió su propósito. A otra señora le robaron el bolso en puerta de la cafetería Mariscal con todo lo sacado.

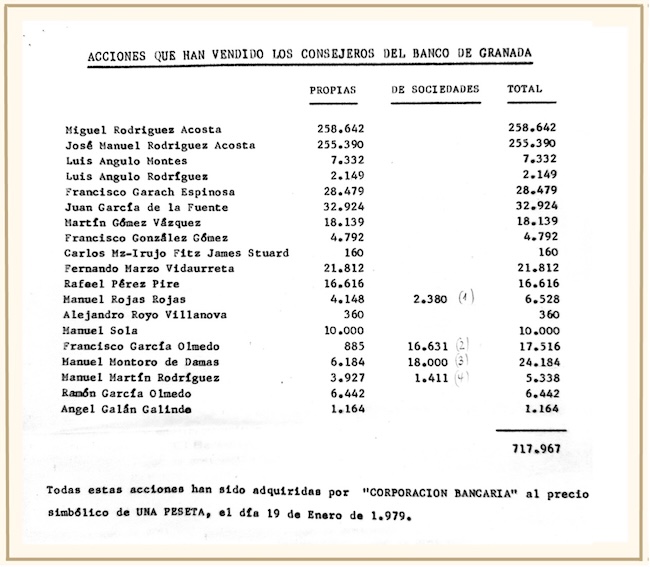

Muy diferente fue la suerte que corrieron los accionistas, los verdaderos propietarios del Banco de Granada. El capital social ascendía a 2.247 millones de pesetas al cierre de diciembre del año 1978, repartido en acciones nominales de 1.000 pesetas. En el instante de la intervención del Banco de España y suspensión de cotización en bolsa, el valor de cada acción fue reducido a 1 pesetas. Cada accionista perdió 999 pesetas por cada título que poseía. Más las plusvalías que ese día portaba cada acción, por valor de 340 pesetas.

Los que más perdieron fueron los hermanos Miguel y José Manuel Rodríguez-Acosta, con 258 y 255 millones, respectivamente (acumulaban las heredadas sus tíos). El siguiente en cuanto a mayor pérdida, aunque a diferencia, fue Juan García de la Fuente (Destilaciones DGF y Puleva), con 32 millones

Cada accionista perdió en función de las participaciones que tenía en el Banco de Granada. Obviamente, quienes más perdieron fueron los que acumulaban mayores números de acciones. Como se ve en el cuadro de más arriba, entre todos los miembros del Consejo de Administración cesado sumaban 717.967 acciones (717,9 millones de pesetas). Los que más perdieron fueron los hermanos Miguel y José Manuel Rodríguez-Acosta, con 258 y 255 millones, respectivamente (acumulaban las heredadas sus tíos). El siguiente en cuanto a mayor pérdida, aunque a diferencia, fue Juan García de la Fuente (Destilaciones DGF y Puleva), con 32 millones; seguía el zapatero Francisco Garach (28,4 millones), Manuel Montoro de Damas (6,1 personales + 16,3 millones a través de Maravedí S. A.), etc.

Quedó claro que las figuras del aristócrata Duque de Huéscar (Carlos Martínez de Irujo) y del procurador franquista Alejandro Royo Villanova tenían muy pocas acciones, las imprescindibles para ser consejeros. Se sentaban en el consejo del Banco y de algunas empresas participadas por imagen y para cobrar dietas

A través de este listado del Banco de España quedó claro que las figuras del aristócrata Duque de Huéscar (Carlos Martínez de Irujo) y del procurador franquista Alejandro Royo Villanova tenían muy pocas acciones, las imprescindibles para ser consejeros. Se sentaban en el consejo del Banco y de algunas empresas participadas por imagen y para cobrar dietas.

A pesar de los rumores que corrieron sobre ventas precipitadas en las jornadas anteriores a la intervención, casi todos los miembros del consejo se mantuvieron fieles y no abandonaron el barco desprendiéndose de las acciones. El exalcalde perdió 10 millones de pesetas y los García Olmedo y su sociedad La Paz se dejaron 0,8+16,6+3,9+1,4 millones. La consecuencia para todos ellos fue un duro golpe a sus bolsillos. Entre los diecinueve miembros del consejo copaban el 31,9% del capital social del Banco. El 66,8% se lo repartían algo más de 11.000 accionistas (al cierre del año 1977, la composición del accionariado era: el 72,9% poseía menos de 100 acciones; el 24,7% tenía entre 100 y 1.000 y sólo el 2,4% tenían más de un millar).

Los que mantuvieron las acciones de una peseta sin vender, muchos años después, tras el saneamiento y la entrada en la órbita de otros bancos, las acciones del BG volvieron a recuperar algún valor.

En Granada, 'Ideal' y 'Patria' no dieron la noticia hasta su edición del día 20. Y la dieron absolutamente deformada, tal como se la habían dictado las propias fuentes del Banco de Granada. Daban información muy limitada, sesgada y mal valorada

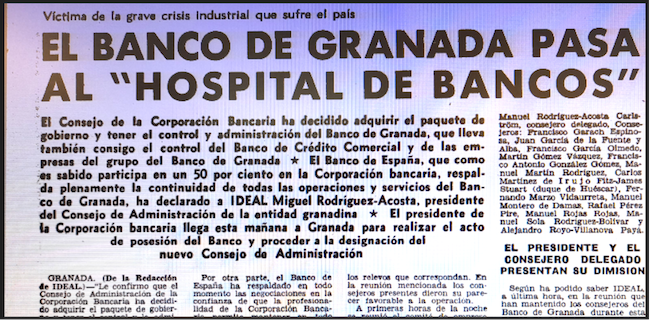

Los medios de comunicación apenas prestaban atención por aquellos años a la información económica y financiera. En los periódicos casi no existían páginas dedicadas a estos menesteres; menos aún periodistas especializados. Se limitaban a insertar los valores que les enviaba la Bolsa o el Banco de España. La noticia de posible quiebra del Banco de Granada fue filtrada a la agencia EFE la tarde del día 18. Algunos diarios nacionales publicaron algo. En Granada, Ideal y Patria no dieron la noticia hasta su edición del día 20. Y la dieron absolutamente deformada, tal como se la habían dictado las propias fuentes del Banco de Granada. Daban información muy limitada, sesgada y mal valorada. Dieron a entender que, por causas de la mala situación económica general, también el BG entraba al “hospital de bancos” que tenía la Corporación Bancaria del Banco de España. Como si se tratara de una herida de poca importancia que sanaría pronto. No había que preocuparse, según su editorial.

Pero los impositores captaron otro mensaje de fondo. Se asustaron y corrieron a retirar sus ahorros. Nadie se creyó que los propietarios del BG vendían una parte para sanear y potenciar la entidad. Ni que pronto se volvería a la situación anterior

Pero los impositores captaron otro mensaje de fondo. Se asustaron y corrieron a retirar sus ahorros. Nadie se creyó que los propietarios del BG vendían una parte para sanear y potenciar la entidad. Ni que pronto se volvería a la situación anterior. También extendieron, desde el BG, que continuaba prácticamente la mayoría de consejeros en sus funciones. La realidad fue que dejaron momentáneamente a cuatro para ir trasfiriendo información, pero trajeron un consejo ejecutivo desde Madrid formado por directivos de otros bancos (Uno por Banesto, Fomento, Banca Más Sardá, Bilbao, Pastor y seis del Banco de España).

Conclusión primera: sus promotores y gestores fueron quienes más perdieron. Ningún impositor perdió una sola peseta. Ya con más calma y años más tarde, el Banco de España informó que el saneamiento del Banco de Granada había costado a su Corporación Bancaria nada menos que 9.716,9 millones de pesetas (58,4 millones de euros). [El otro rescate que hubo unos años más tarde en Granada, la Caja Provincial de Ahorros de la Diputación, quebrada en 1990, costó 1.996 millones de pesetas (12 millones de euros)].

1979-1995: supervivencia y total desaparición

A la semana de producirse la intervención y los nervios de los impositores por recuperar su dinero, la normalidad regresó al Banco de Granada. Fue nombrado nuevo director, un “hombre de negro” del Banco de España (Aristóbolo de Juan Frutos), que empezó la dura tarea del saneamiento. Un mes después fue contratado Juan Velloso para que continuara la dura tarea de limpiar la era.

El descuadre del artificio contable se aproximó a los 2.000 millones. Se concluyó que las anotaciones del valor de empresas eran muy superiores al valor real contable. Hubo que afrontar insolvencias y saneamientos varios que también costaron algo más de 6.000 millones

Se ahondó más aún en la primera auditoría de pérdidas hasta descubrir que el BG tenía la costumbre de contabilizar como ingresos las inversiones e intereses de dudoso cobro, así como también los rendimientos inexistentes de empresas participadas (la principal de ellas Cetursa). El descuadre del artificio contable se aproximó a los 2.000 millones. Se concluyó que las anotaciones del valor de empresas eran muy superiores al valor real contable. Hubo que afrontar insolvencias y saneamientos varios que también costaron algo más de 6.000 millones.

La primera solución, además de anticipar dinero de caja para devolver a impositores, consistió en coger los 1.028 millones de las reservas obligatorias; se redujo el capital en un 35% y en una operación acordeón se volvió a ampliar en proporción de 23 nuevas por cada 11 antiguas. También se rebajó el nominal a 650 pesetas. El resultado final fue dejar el capital en 6.945.826 acciones de 650 pesetas cada una.

Dos años más tarde de la intervención, el Banco de España dio por concluido su trabajo y puso a la venta las anteriores acciones resultantes, es decir, todo el capital social. El concurso de venta se lo adjudicó el Banco Central de Epifanio Ridruejo, que lo repartió al 50% entre el propio Banco y su inmobiliaria de gestión.

De los 723 empleados del día de la intervención, la mayoría pasaron al Banco Central. Pero también hubo muchos que saltaron a otras entidades financieras, empresas y compañías de seguros. Más algún despido

De los 723 empleados del día de la intervención, la mayoría pasaron al Banco Central. Pero también hubo muchos que saltaron a otras entidades financieras, empresas y compañías de seguros. Más algún despido. El Banco de Granada, con una plantilla muy joven y bien formada, sirvió de cantera para varias cajas y bancos, especialmente de Granada. Incluso algunos de sus mandos intermedios luego fueron directivos a Mercagranada, Emuvyssa, Caja de Ahorros, Caja Rural, Banesto, Santander, empresas municipales de servicios, Campus de la Salud, etc.

El Banco Central diseñó el BG como un banco regional andaluz. Cerró, vendió o trasfirió la mayoría de las oficinas en otras regiones

El Banco Central diseñó el BG como un banco regional andaluz. Cerró, vendió o trasfirió la mayoría de las oficinas en otras regiones. Esa operación le permitió expandirse en Andalucía. Para 1984 no existía ninguna oficina del BG fuera de Andalucía (excepto una delegación en Madrid). El que fuera despacho de Miguel Rodríguez-Acosta en la última planta, pasó a ser despacho ocasional del presidente del Banco Central (Alfonso Escámez) o de su sobrino Manuel que le sustituía. Unió el Banco de Granada a otros bancos regionales de Sevilla y Huelva en aquella reorganización.

Para 1990, once años después de la crisis, el Banco de Granada no se parecía en nada al ideado en 1964. Tenía 118 oficinas, sus acciones cotizaban y todo era normalidad. Volvió a dar beneficios algo superiores a 1.000 millones de pesetas

Para 1990, once años después de la crisis, el Banco de Granada no se parecía en nada al ideado en 1964. Tenía 118 oficinas, sus acciones cotizaban y todo era normalidad. Volvió a dar beneficios algo superiores a 1.000 millones de pesetas.

Tres años más tarde, tras 13 como entidad regional del grupo Central, decidieron venderlo al Banco de Alcalá de la familia Argüelles. Se vio claramente que el interés de los madrileños era mercadear con él, más que asentarlo en su seno. Lo fusionaron con el Banco de Jerez y lo llamaron Banco Granada-Jerez. Entre ambos llegaron a sumar una red de casi 240 oficinas repartidas por toda Andalucía. Duró pocos años aquella agrupación financiera de bancos regionales.

La Caixa había comprado por 20.000 millones una de las mejores estructuras bancarias de Andalucía, con más de 370 oficinas en ese momento y poco más de un millar de trabajadores. Pasó a ser el primer banco de Andalucía. Y todo originado por la mala praxis del Banco de Granada

El Banco de Alcalá lo puso en venta por varios miles de millones más de lo que le había costado. Tanteó sus posibilidades de hacerse con él la Caja General de Ahorros de Granada, que había engordado mucho a costa del mercado dejado por el BG y la Caja Provincial. Era presidente Manuel Martín Rodríguez y director general Miguel Ángel Cabello Jurado; los dos tuvieron el tema medio cerrado con el Banco de España… pero hubo renovación en la Caja, Manuel Martín dejó de ser presidente y el tema quedó parado. El impasse de la Caja granadina fue aprovechado por la Caja de Ahorros y Pensiones de Cataluña (Caixabank actual). La catalana ya tenía más de 70 oficinas en las principales poblaciones andaluzas y ardía en deseos de hacerse con la mayoría del mercado en esta comunidad autónoma. La Caixa compró primero el 60% al Banco de Alcalá (1995) y más tarde el resto. La Caixa había comprado por 20.000 millones una de las mejores estructuras bancarias de Andalucía, con más de 370 oficinas en ese momento y poco más de un millar de trabajadores. Pasó a ser el primer banco de Andalucía. Y todo originado por la mala praxis del Banco de Granada.

El Banco de España le ganó a la operación más de mil millones de pesetas

Conclusión segunda: Ya sabemos que los grandes perdedores fueron los accionistas. Pero hubo infinidad de ganadores con aquella crisis. El Banco de España le ganó a la operación más de mil millones de pesetas; el Central se cobró otra tajada del doble por lo menos; el Banco de Alcalá se llevó otra buena parte. Finalmente, la Caixa se convirtió en el primer banco de Andalucía con poquísimo esfuerzo.

Y en ello sigue desde hace treinta años. La dirección regional de la Caixa y su primer ejecutivo tuvieron su primera sede lo que antes fue Almacenes El Águila y después mirador albayzinero de los propietarios. Más tarde derribado, como otro ejemplo de la incuria que caracterizaba a la burguesía granadina. Y levantó la mole actual que no encaja en el diseño de una Gran Vía pensada a principios del siglo XX.

Granada no cuenta hoy con ninguna capacidad de decisión financiera, no tiene consejo de administración de bancos que decidan en, por y para la provincia. Todo achacable a las malas cabezas de banqueros aficionados, prácticas tramposas, directivos codiciosos y hornada de políticos metidos a banqueros que hemos padecido al frente del sistema financiero local.

De vez en cuando surgen rumores de fusión de la Caixa con el BBV o el Santander, los dos primeros de la fila. Cosas más difíciles hemos visto hacerse realidad: en 2009 existían 55 grandes entidades financieras que han acabado reducidas a 7. Y todavía tenemos pendiente la solución de la OPA BBVA al Sabadell.

En el transcurso de todas estas oleadas de fusiones bancarias, Granada se ha quedado sin ninguno de los bancos ni cajas de ahorros que tuvo (Banco de Granada, Caja General, Caja Provincial); las tres entidades netamente granadinas que dominaron la segunda mitad del siglo XX han quedado diluidas también en la Caixa. Granada no cuenta hoy con ninguna capacidad de decisión financiera, no tiene consejo de administración de bancos que decidan en, por y para la provincia. Todo achacable a las malas cabezas de banqueros aficionados, prácticas tramposas, directivos codiciosos y hornada de políticos metidos a banqueros que hemos padecido al frente del sistema financiero local.

No es descartable que en un futuro no muy lejano podamos ver todavía otro inquilino en lo que fue palacio de Pedro Venegas el Tornadizo y Cetti Meriem

No es descartable que en un futuro no muy lejano podamos ver todavía otro inquilino en lo que fue palacio de Pedro Venegas el Tornadizo y Cetti Meriem. Ni que la inmobiliaria dueña de las dos últimas plantas ofrezca demolerlas a cambio de que el Ayuntamiento les permute edificabilidad (multiplicada por tres) en las afueras. Ese fue el deseo expresado ─demolerlas─ por el arquitecto García de Paredes cuando se dio cuenta de la pifia que había dibujado; su propuesta de eliminación nunca le fue concedida por los hermanos Miguel y José Manuel Rodríguez-Acosta. También esta aportación edilicia forma parte del valioso legado del apellido. Con mucho bueno… y algo que no lo fue tanto.

Reportajes relacionados de Gabriel Pozo Felguera:

-

Palacio de Cetti Meriem: aquí empezó la descomposición del Reino nazarí

-

Caja Granada, de comer a ser comida

-

Los diez edificios originales derribados en la Gran Vía de Colón